지난 글은 PE도 회사고, PE업도 하나의 비즈니스라는 관점으로 바라봐야 한다는 내용이었다. 오늘은 예고했듯 PE의 성장 과정, 그 처음부터 밟아나가려 한다. 신생 PE는 어떤 과정을 거칠까?

A가 아이스크림 브랜드를 런칭했다고 하자. 첫 번째로 해야 할 일은 당연히 고객을 모으는 것이다. 이후 맛과 건강함 같은 아이스크림의 경쟁력을 입증해 외형 성장을 도모할 것이다. 이제 이익이 나기 시작하고, 웬만큼 성장했다는 생각이 들면 해외 수출 같은 새로운 시장을 개척하려고 할 수도 있다. 이처럼 모든 비즈니스의 첫 단계는 고객을 모으고 시장 진출을 시도하는 데서 시작된다.

PE도 마찬가다. 경쟁력이 입증되지 않은 신생 PE가 거액의 자금을 출자받기란 쉽지 않다. 처음부터 대중의 주목을 받는 매물에 손을 대기보다는, 작은 규모에서 운용 실력을 입증하며 성장해야 한다. A는 어떻게 첫 고객을 모았을까? 간단하게 두 가지 방법 정도가 떠오르는데, 지인에게 판매하는 방법과 홍보를 통해 대중의 구매를 유도하는 방법이다. 물론 두 가지 방법은 함께 사용된다.

첫 번째 방법에서 인적 자원, 네트워크는 큰 역할을 한다. PEF가 500억 원 규모라 하더라도 앵커LP는 100억 원 이상을 출자하게 된다. 규모가 작은 PEF라도 LP 입장에서는 출자가 쉽지 않은 의사결정임을 의미한다. 더군다나 2021년 제도 변경 이후 ‘기관투자자 및 이에 준하는 자’만 PEF에 출자할 수 있게 되었다. 책임 소재의 문제도 있기에 기관, LP의 결정은 더욱 신중해질 수밖에 없고, 이것이 PE 업계에서 젊은 창업자를 찾기 힘든 이유다. 금융계에서 오랜 기간 종사하며 실력과 신뢰를 통해 인맥을 쌓는 과정이 우선되어야 한다.

앵커LP는 일반적으로 펀드 규모의 20~50%를 책임지며 펀드 결성을 주도하는 LP를 말한다. LP 펀딩은 앵커(Anchor)LP부터 시작된다. 앵커LP가 레퍼런스가 되어 다른 LP도 자금을 출자하며 펀드 결성에 속도가 붙기에 PE 입장에서 가장 중요한 LP라 할 수 있다.

실제로 대다수 PE 창업자의 이력을 보면 IB(Investment Banking, 투자은행), 컨설팅, 회계법인 등 소위 엘리트라 여겨지는 직장에서 일하다가 PE로 이직해 경력을 쌓은 후 창업하는 경우가 많다. 대학생 입장에서 봤을 때, 그야말로 화려한 커리어다. 이러한 경력은 단순히 전문성을 보여줄 뿐 아니라, 네트워크를 통해 초기 펀딩의 문을 열어준다. 신생 PE 창업자의 이력에서 재벌과의 커넥션이 언급되는 경우가 많은 이유도 이러한 네트워크의 중요성을 방증한다.

두 번째 방법으로 A가 “우리 아이스크림은 건강에도 좋고, 맛은 말할 것도 없으니 한 번 먹어봐!”라고 홍보하는 것처럼, PE도 프로젝트 펀딩이라는 방식을 활용한다. PE가 결성하는 펀드는 두 가지로 나뉘는데, 프로젝트 펀드와 블라인드 펀드이다. 프로젝트 펀드는 먼저 딜을 소싱하고 매각자와 조건을 협의한 후 LP를 모집하는 펀드이다. 이때 거래 조건과 함께 해당 프로젝트를 통해 얼마의 수익률을 낼 수 있을지 예측한 자료까지 제시하여 LP가 딜을 검토하고 출자 여부를 판단하기 수월하게 한다. 반면 블라인드 펀드는 LP를 모집하는 것이 먼저로, 과거 성과를 핵심으로 제시하며 출자해달라고 요구하는 방식이기에 투자 대상을 구체적으로 명시하진 않는다.

당연히 신생 PE는 주로 프로젝트 펀딩 방식을 활용한다. 과거 성과가 존재하지 않기에 딜의 매력도를 통해 LP를 모집해야 하기 때문이다. 여기까지만 보면 좋은 투자처만 찾으면 되니 그리 어려운 과정이 아니라고 생각할 수 있다. 하지만 업무 경험이 없는 필자가 보기에도 신생 PE가 첫 프로젝트 펀드를 결성하는 과정은 매우 험난해보인다.

미국은 종종 신생 PE가 첫 PEF로 프로젝트 펀드가 아닌 블라인드 펀드를 결성하기도 한다. 글로벌 탑티어 PE인 Blackstone도 첫 PEF로 10억 달러 규모의 블라인드 펀드를 결성하였다. 가장 큰 이유는 금융자본의 규모라고 생각한다. 한국은 그동안 산업자본이 경제를 잠식해왔다고 할 정도로 산업자본의 규모가 큰데, 자본주의의 본토답게 미국은 금융자본도 큰 힘을 가지고 있다. 이런 영향이 중소형 PE에게도 미치지 않나 싶다.

먼저 딜을 소싱하는 과정부터 어려움을 겪는다. 여기서 딜을 소싱한다 함은 매각자와 수의계약을 맺거나, 경쟁 입찰에서 우선협상대상자로 선정되는 것을 의미한다. 수의계약은 매각자와 인수자가 1:1로 협상하여 이루어지는 거래이고, 우선협상대상자는 잠재적 인수자들이 내놓은 제안서를 바탕으로 매각자가 선정한 협상을 진행할 대상자이다.

매각자는 매각 시 어떤 요소를 고려하게 될까? 당연히 가격이 가장 중요한 요소일 것이다. 그리고 거래 종결의 확실성도 중요하다. 인수자가 거래를 완료할 자금이 부족한 상황이면 다른 인수자를 찾고 모든 과정을 처음부터 해야 하는 불상사가 생기기 때문이다. 또 딜 구조, 거래 조건, PMI 계획, 인수자의 경영 능력도 모두 종합적으로 고려한다. 신생 PE는 많은 요소에서 불리하다.

PMI(Post-Merger Integration, 인수 후 통합)는 M&A 이후 두 회사를 하나로 통합하는 과정이다. M&A의 핵심이라고 볼 수 있는데, 별개였던 두 회사를 하나로 합치는 과정이기 때문이다. 조직 및 업무 문화, 업무 프로세스, 시스템 등 많은 요소를 통합하여 효율성을 극대화하기 위해 노력하며, 이는 기업 가치 극대화로 연결된다. PMI에 대한 자세한 설명과 사례는 추후 알아보자.

거래 종결의 확실성 측면에서 보면, 매각자는 새로 프로젝트 펀드를 결성해야 하는 PE보다는 드라이파우더가 남은 블라인드 펀드가 있는 PE를 선호할 것이다. 이미 자금 조달 가능 여부가 어느 정도 확실하기 때문이다. 그리고 인수자의 경영 능력 측면에서도 신생 PE는 이를 검증하기 힘드니 불리할 수밖에 없다. 이러한 불리함을 극복하기 위해 가격을 높게 제시하면 LP 펀딩 과정에서 챌린지를 받게 되기에 이마저도 쉽지 않다.

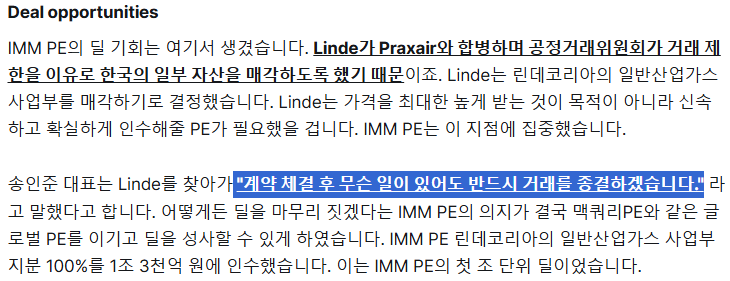

IMM PE의 에어퍼스트 인수 사례는 때로 거래 종결의 확실성이 가격보다 중요할 수도 있음을 시사한다. 아래 글은 필자가 과거 낭만투자파트너스에 IMM PE에 대해 기고한 글의 일부이다.

따라서 수의계약을 맺고 정보가 새어나가지 않게 잘 관리하거나, 매각자가 여러 이점을 버리고 신생 PE를 선택할 유인이 있게 해야 한다. 여기에 더해 LP도 자신들을 선택하게 해야 한다. 앞의 과정에서는 협상력이, 뒤의 과정에서는 투자의 기본인 좋은 매물을 찾아낼 수 있는 능력이 강조된다. 물론 인적 자원과 네트워크는 모든 과정에서 중요하다. 열거한 요소들은 신생 PE에게만 적용되는 요소가 아니라 업의 본질이라 할 수 있겠다.

혹자는 주식 투자가 종합 예술이라고 한다. 단순히 숫자만 봐서도, BM의 매력도만 봐서도 안되고, 실적과 밸류에이션부터 서로의 이해관계까지 정말 많은 요소를 고려해야 하기 때문이다. 그런 면에서 PE의 투자는 기본적인 주식 투자에 인간관계까지 얽힌 몇 단계 더 복잡한 종합 예술이라는 생각이 든다.

A가 아이스크림 시장에서 생존하기 위해 독특한 맛과 건강함을 입증했다면, 신생 PE는 첫 프로젝트 펀드의 성공을 통해 운용 실력을 입증해야 한다. 신생 PE는 어떻게 경쟁력을 입증할까? 다음 글은 PE의 Growth Capital 투자다.