PE는 Value-up의 우군이 될 수 있을까(2)

미국이 주주가치를 중시하게 된 변곡점은 1980년대였습니다. 그리고 미국의 1980년대 하면 Corporate raiders, 기업사냥꾼이 떠오릅니다.

리서치하고 글을 작성하면 할수록 느끼지만 거버넌스 이슈는 꾸준히 공부가 필요한 듯 합니다. 논문도 많고 항상 활발히 연구가 되는 분야이고 다른 국가의 역사와 문화, 법제도를 알아야 이해되는 부분이 많기 때문인데요. 오늘 작성한 부분은 다소 피상적이어보일 수 있습니다. 하지만 그 안에서 최대한의 논리를 세워 조사하고 작성하려 했으니 이해해주시면 감사하겠습니다. 오늘도 읽어주셔서 감사합니다.

목차

코리아 디스카운트

PE의 역할론

2-1. 미국(주주 자본주의) Case Study - KKR의 Safeway 인수

2-2. 일본(이해관계자 자본주의) Case Study

결론

3-1. 한국 Case Study) 쩐의 전쟁은 시작됐다.

3-2. 상장사 예시

PE의 역할론

미국(주주 자본주의) Case Study

미국은 전세계에서 가장 주주친화적인 국가로 알려져 있다. 자본주의가 가장 발전된 국가답게 자본(주식)을 소유한 주주가 왕이고 지배기구가 주주 이익에 반하는 행위를 하면 즉시 해임되거나 소송에 휘말린다. 세상에 지대한 영향을 끼친 ‘스티브잡스’조차 해임되는 국가다. 하지만 미국조차 원래부터 주주 자본주의를 최우선 가치로 여긴 건 아니었다. 자본주의가 발전하는 과정에서 여러 종류의 자본주의 중 주주에 방점을 두기로 사회적 합의가 이루어진 것이다.

1900년대 전후만 해도 미국에도 재벌이 있었으며 금융기관이 막대한 지분을 들고 있는 경우가 많았다. 그러나 당시 주식투자가 개인에게도 퍼지며 활성화되었고 정치권을 시작으로 JP Morgan이나Rockefeller, Du pont 같은 재벌과 금융기관이 비난 받기 시작했다. 그러자 이들도 처음에는 복잡한 지배구조를 보이는 피라미드식 지주회사, 투표권신탁 등으로 지배권을 유지했으나 1890년 셔먼 반독점법이 제정되었고 심지어 1911년에는 대법원이 Rockefeller 가문의 ‘Standard Oil Trust’를 해체했다.

이후 1929년 대공황이 발생하였고 자유방임 자본주의, 독점현상에 대한 비판이 더욱 커졌다. 이에 상업은행과 투자은행이 분리되고 금산분리도 이루어졌고 결과적으로 소유가 광범위하게 분산되었다. 석유, 철도 산업 등 일명 ‘구경제’ 산업이 대규모 자본을 요구하기에 점차 지분이 희석되는 효과도 있었다. 미국에서는 소유가 집중됐을 때도 전문경영인 체제가 많았지만 소유가 분산되자 전문경영진 체제는 더더욱 빠르게 퍼져나갔다.

지배구조의 변화는 제2차 세계대전 직후 1900년대 중반 경영자 자본주의 시대로 이어졌다. 갈수록 주주의 영향력은 약화되었고 이사회의 독립성은 사라져갔다. 그렇기에 한국은 주로 최대주주와 소액주주 간 이해관계의 불일치가 문제가 되지만, 미국은 주주와 경영자 간 이해관계의 불일치가 관심사가 되어왔다. 이는 소유와 경영의 분리가 한국 지배구조 개선의 필수 조건이 될 수는 없는 이유이기도 하다. 지분에 대해 대규모 소유권을 가진 주주가 없다면 경영진은 사실상 주주의 어떠한 감사도 받지 않고 회사를 지배하게 된다.

- ‘The Corporation and Private Property(Berle & Means, 1932)’

사실 성장이 잘된다면 불만이 나오지 않아 일부의 과오는 보이지 않는다. 경영진이 회사의 자금 일부를 사적으로 편취하고, 주주의 이익을 생각하지 않더라도 강력한 성장이 이를 가리는 것이다. 실제로 1970년대 문제를 인지하기 전 다우존스 지수는 계속해서 상승했다.

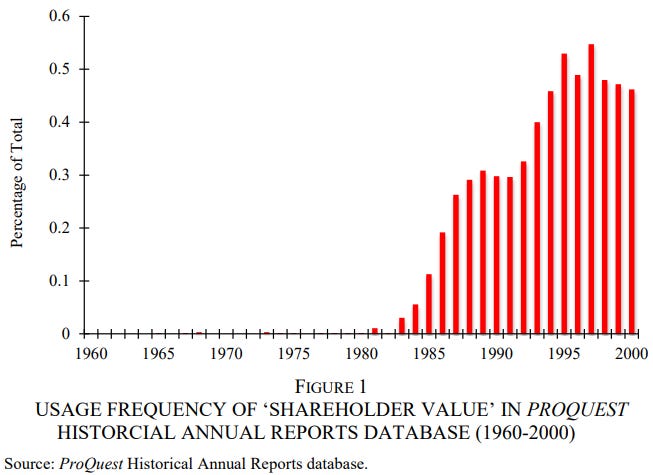

그러나 1970년대 오일쇼크 이후 경제가 불황에 빠지자 사람들은 문제를 인식하기 시작했고 지배구조 개선에 대한 목소리가 커졌다. 주주 자본주의가 부상한 것도 이때부터였다. ‘Shareholder Value’는 1980년대 미국 기업 사업보고서에 처음 등장하여 이후 일반적으로 사용되는 용어가 된다.

해결책은 이사회의 적극적 역할 강화, 경영진에 대한 스톡옵션 부여를 통한 주주와 경영진의 이해관계 일치 등이었다. 하지만 많은 논문과 리포트는 행동주의 투자와 적대적 M&A가 주요 해결책 중 하나였다고 주장한다. 실제로 적대적 M&A 횟수는 1988년에 최대치를 찍었다.

재벌 구조의 해체는 이들이 자산을 기관을 통해 관리하도록 하였기에 패시브 자금은 이미 많았고, 사모펀드와 퇴직연금 제도도 도입되어 커지던 상황이었다. 또한 구조조정에 대한 요구도 분출했으며 기업들의 가격도 싸진 상황이었다. 한마디로 ‘노다지’였던 것이다. 그리고 이때 LBO도 본격적으로 등장하여 현금이 없어도 적대적 M&A를 시도할 수 있게 되었다.

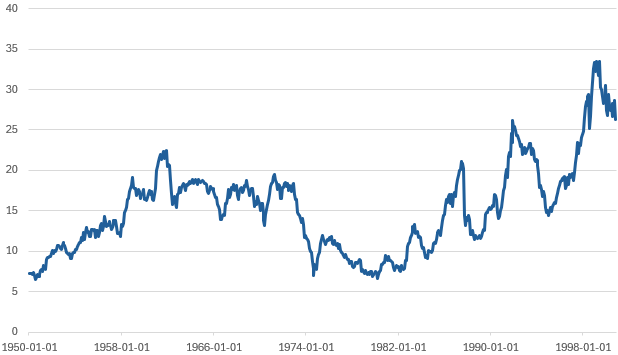

실제로 S&P500 PER 추이를 보면 1980년대를 기점으로 상승한다.

영화 ‘Wall Street’에 나오는 Gorden Gekko의 명대사 ‘Greed is good’은 금융계에서 매우 유명하다. 일부 MBA 과정에서는 첫 수업에 Gorden Gekko의 연설 장면을 틀어준다고 한다. Gorden Gekko의 모델은 1980년대 정크 본드의 황제로 불린 Michael Milken인데 KKR, Blackstone 등 유명한 PE 모두 Michael Milken의 정크 본드에 많은 도움을 받았다. 즉, Michael Milken도 1980년대 주주 자본주의의 부상과 함께 유명해진 인물이다.

또한 전형적인 기업사냥꾼, 행동주의 투자자로 불리는 Carl Icahn도 당시 활발하게 활동하기 시작했다. 그렇다면 수많은 책과 기사에서 기업사냥꾼으로 불리는 PE는 어떤 역할을 했으며, 어떤 기회를 포착했을까?

KKR의 RJR Nabisco 적대적 M&A(1988)

PE 중에서는 단연 KKR이 가장 활발한 활동을 보였는데, 특히 RJR Nabisco 인수 사례는 적대적 M&A로도, LBO로도 유명하며 진정한 자본주의를 보여준 사례라 할 수 있다. RJR Nabisco는 음식료, 담배 사업을 영위하던 기업인데 1985~1988년 시장의 포화, 비핵심 자산의 증가로 ROA, ROE 모두 떨어지고 있었다. 그러던 중 CEO Ross Johnson이 주가가 $56일 때 $75로 주식을 매입하겠다고 발표했다. 이때 KKR이 경쟁 입찰에 들어갔고 양측 다 세네 차례 경쟁 입찰가를 올리다가 최종적으로 KKR이 주당 $109, 시장 대비 프리미엄이 100% 붙은 가격에 인수하게 된다.

거래가 이루어진 기업가치는 $31.4B으로 2006년까지 역사상 가장 큰 바이아웃 케이스였다. 또한 Goldman Sachs, Morgan Stanley 등 대형 IB가 모두 참가해 ‘별들의 전쟁’으로 불리고 있다. 자세한 구조와 결과는 책 ‘Barbarians at the gate’에 묘사되어있으며 PE 관련 필수 서적이니 일독을 권한다.

RJR Nabisco 딜의 결과를 스포하자면, KKR은 오랜 기간 exit하지 못하고 큰 손실을 기록했다. KKR이 투입한 자본이 $2B 수준이었으니, 과도한 부채도 문제였고 담배 산업의 경쟁 확대와 규제도 문제였다. 그럼에도 불구하고 규모와 시대적 관심 덕분에 RJR Nabisco 딜은 지금까지도 탑티어 PE에 자리한 KKR의 상징적인 딜로 평가 받는다.

KKR의 Safeway 적대적 M&A 방어(1986)

Deal opportunity & structure

Safeway는 당시 전세계에서 가장 큰 슈퍼마켓 체인점을 운영하는 기업으로 미국과 캐나다, 영국에서 매장을 운영하고 있었다. 총 매장수는 약 2,300개였으며 직원은 약 174,000명이었다.

산업 특성상 마진은 높지 않지만 이익과 현금흐름, 매장수는 안정적으로 증가하고 있었다. 그럼에도 불구하고 낮은 배당성향과 수익성이 낮은 매장으로 주가는 지지부진한 상황이었다. 인수가 발표되기 전 주가는 주당 $45로 1985년 실적 기준 PER 12.2x, EV/EBITDA 4.6x 수준에 그쳤다. 부채에서 가장 큰 비중을 차지한 항목은 매입채무로 오히려 밸류체인 내 경쟁력 있는 기업임을 입증하고 있었지만 시장에서 주가는 인정받지 못했다고 할 수 있다.

안정적인 펀더멘탈과 낮은 가격은 좋은 인수 대상이 되기 마련이다. Safeway에는 Dart Group이라는 기업이 관심을 가졌다.

Dart Group은 Haft family가 운영한 기업으로, 1980년대 미국에서 활동한 대표적인 행동주의 투자자이자 기업사냥꾼이다. 대표적인 딜 중 하나는 Caldor라는 할인 백화점 체인을 적대적 M&A를 통해 인수한 사례였는데, 최종적으로 Caldor는 파산을 신청하게 되며 성공적인 딜을 보여주지는 못했다.

1986년 5월 Dart Group은 Safeway 주식을 매입하기 시작했고 바로 다음달, 지분 6%를 매집했으며 기업 전체 인수를 고려 중이라고 공시했다. 또한 7월에는 주당 $58에 공개매수를 발표하기까지 했다. 그러자 KKR은 Safeway 경영진과 접촉하여 적대적 M&A 방어 전략을 논의했고 경영진에게 Safeway를 인수하는 Holdings 신주인수권을, Haft에게는 Safeway 신주인수권을 제공하는 조건으로 50%의 프리미엄이 붙은 주당 $67에 Safeway를 인수했다. Dart Group이 $64로 공개매수가를 올리고 소송이 이루어지는 등 과정은 복잡했으나 최종적으로 기존 주주, 경영진, Dart Group 모두 윈윈하는 방식으로 딜이 이루어졌다.

최종 인수 지분가치는 $4.2B이었으며 PER 18.1x, EV/EBITDA 6.4x 수준이었다. 50%의 프리미엄이 붙었음에도 불구하고 Safeway의 실적 안정성과 산업 내 위치를 생각하면 전혀 비싸보이지 않는다. KKR은 LBO의 황제답게 대부분의 대금은 부채를 통해 조달했으며 KKR이 투입한 자본은 $130M으로 전체 거래대금의 3% 수준이었다.

Investment thesis

안정적인 현금흐름과 심히 저평가 되어있던 주가

슈퍼마켓이라는 필수적인 비즈니스에서 산업 내 순위는 중요하게 작용한다. 기본적으로 규모의 경제가 중요하고, 기존 레퍼런스를 이기기 어렵기 때문이다. 특히 1980년대에는 더더욱 그러하였을 것이다. Safeway는 1위에 자리하고 있었고 EBITDA는 1980~1985년 CAGR 11.3%로 매우 안정적으로 증가하였다. PE가 좋아하는 매물일 수밖에 없다.

적대적 M&A에서는 기본적으로 일정 수준의 프리미엄을 부여하고 기업을 인수하게 된다. 비록 손해를 본 딜이긴 하지만 KKR의 RJR Nabisco 인수 사례에서는 100%의 프리미엄이 부여되기도 하였다. 그렇기에 기존 주가가 충분히 저평가 되어있음이 전제되어야 좋은 타겟이 된다. Safeway의 인수 전 EV/EBITDA는 4.6x로 PE 입장에서 충분히 매력적인 매물이었을 것이다. 이는 단기간의 협상 기간 내에 과감하게 50%의 프리미엄을 붙여 기업을 인수할 수 있는 근거가 된다.

경영진과 이해관계 일치

KKR이 기존 경영진과 합의하며 내건 조건은 기존 경영진이 Safeway를 인수하는 Holdings 지분을 매입할 수 있도록 하는 것이었다. 이를 통해 KKR과 기존 경영진의 이해관계가 일치하도록 하였고, 실제로 KKR이 인수한 후 7년 간 Safeway의 대표는 바뀌지 않았다. 주주와 경영진의 이해관계 일치를 통해 기업가치의 향상을 목표했다고 볼 수 있다.

Bolt-on 전략

KKR은 이미 슈퍼마켓, 백화점 등 소매점 체인을 운영하는 Fred Meyer를 $530M에 인수한 상태였다. Safeway 거래 규모의 1/9 수준이긴 했지만, 소매점 체인 비즈니스는 유통이 핵심이다. 유통은 각 지역에 창고를 얼마나 가지고 있냐도 중요하고, 어떤 수단을 통해 유통하는 지도 중요하다. Fred Meyer와 Safeway 각자의 유통 채널을 통해 시너지를 이룰 수 있다고 판단했을 것이다.

Operational transformation

사실 KKR은 Safeway를 인수한 후 일명 기업사냥꾼의 면모를 여실히 보여줬다. 원래도 부채비율이 높았던 Safeway의 재무상태는 LBO를 통해 자본잠식에 빠졌다. 부채를 갚기 위해 수익성이 낮은 자산을 모두 매각했고, 1986년 2,284개였던 매장은 2년 만에 1,144개로 줄어들게 된다. 같은 기간 직원은 172,400명에서 107,200명으로 감소했다.

재무적으로만 본다면 매장은 절반으로 줄어들었지만 EBITDA는 오히려 증가한 매우 성공적인 사례라고 볼 수 있다. KKR은 Safeway를 1990년 다시 상장시켰고 LBO 관련 부채를 꾸준히 갚아나갔다. 인수 직후 자본잠식에 빠졌던 Safeway는 엑싯 직전 해인 1998년, LBO 전의 재무상태로 돌아갔다. 매출도 수익성 높은 매장 위주로 확장하며 증가했고 EBITDA Margin 역시 인수 전 3~4%에서 8% 이상까지 상승하게 된다.

최종적으로 KKR은 1999년에 마지막 지분을 팔며 엑싯하고 $7.2B의 수익을 거둔 것으로 알려져있다. MOIC는 55.4x에 달하고 IRR은 정확히 밝혀진 자료는 없으나 최소 40% 이상으로 추정된다. 가히 엄청난 수치라 할 수 있다. Safeway의 주가는 1991년에서 1998년 20배 이상 상승하였다.

미국의 사례를 통해

위 사례를 통해 행동주의 투자와 적대적 M&A의 증가가 기업가치 저평가 해소의 촉매가 될 수 있음을 다시 확인했다. Safeway의 Investment thesis 1과 같이 주가가 심히 저평가된 경우 적대적 M&A를 노리는 기관투자자에게는 먹음직스러운 먹잇감이 된다. 이러한 사례가 많아지면 경영권을 방어하기 위해 경영진은 주주가치를 올리기 위한 노력을 할 수밖에 없다.

PE 입장에서도 사회가 주주가치에 관심을 갖는 것은 기회가 된다. ‘기업이 경영을 잘 못하고 있으니, 우리가 인수해서 기업가치를 올려보겠다.’ 라는 말이 설득이 되기 때문이다. 미국의 1980년대에 행동주의 투자와 적대적 M&A가 늘어난 것은 당연한 시대적 흐름이었다.

한국의 상황은 과거 미국과 닮아있다. 한국의 기업들도 고성장기를 지나왔고, 시간이 지나며 지배구조에 구멍이 생기고 있다. 그리고 주주가치에 대한 관심이 많아지며 지배구조 개선에 대한 목소리가 커지고 있다. 정서적으로 한국이 미국과 많이 달라 미국에서 기관투자자들이 했던 행동을 한국 기관투자자들이 그대로 보여주기는 힘들겠지만 앞으로 기회가 더 많을 것이라는 점은 분명하지 않을까.

현재 KOSPI는 1980년대의 S&P500만큼 싸다.